Mão de obra própria ou terceirizada na vigência do IBS e da CBS

Entenda como a não cumulatividade do IBS e da CBS pode influenciar decisões sobre estrutura de mão de obra e gerar impactos tributários relevantes para as empresas.

Gilberto Alvares

3/10/20262 min read

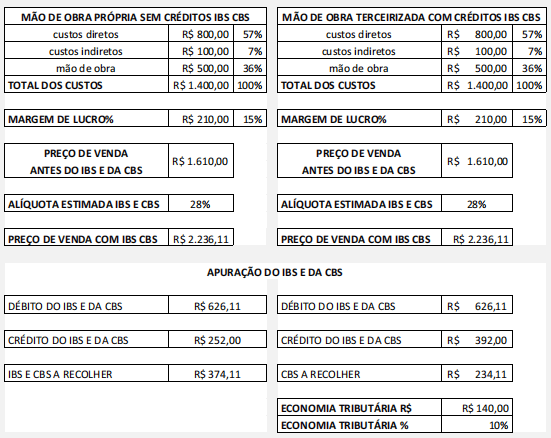

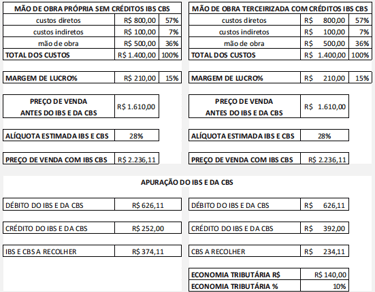

Os custos com a mão de obra própria utilizada na fabricação ou venda de bens e serviços, embora esteja ligada diretamente ao objeto social das empresas, não ensejará crédito do IBS e da CBS.

Partindo desta situação já definida, fizemos duas simulações, sendo que na primeira levamos em conta a mão de obra própria, que não gera crédito do IBS e da CBS.

Já na segunda situação, consideramos a mão de obra terceirizada, levando-se em conta que a prestadora dos serviços seja tributada pelo Lucro Real ou Presumido.

Para um exemplo didático, utilizamos valores e percentuais estimados aleatoriamente, bem como estimamos, exemplificativamente, a carga tributária conjunta de 28% do IBS e da CBS, ou seja, 14% de alíquota para cada tributo:

Para facilitar a visualização do ganho financeiro, considerando um exemplo simples, a economia tributária ocorre pela aplicação de 28% (IBS + CBS) sobre o custo de R$ 500,00 da mão de obra, resultando em um crédito de R$ 140,00. Na prática, isso representa uma redução direta no valor dos tributos a recolher.

Embora seja um exemplo ilustrativo, já que fatores como data-base dos prestadores, estrutura contratual e particularidades operacionais podem influenciar os números finais, o conceito permanece claro: a contratação estratégica de mão de obra terceirizada pode gerar ganhos tributários relevantes e contribuir para a eficiência financeira da empresa.

Mais do que reduzir custos, o planejamento adequado permite que a empresa tome decisões mais seguras, alinhando eficiência tributária com organização operacional e crescimento sustentável.

Alvares Fortin Consultores estão preparados para analisar cada caso de forma personalizada, identificando oportunidades e estruturando soluções seguras para o seu negócio.