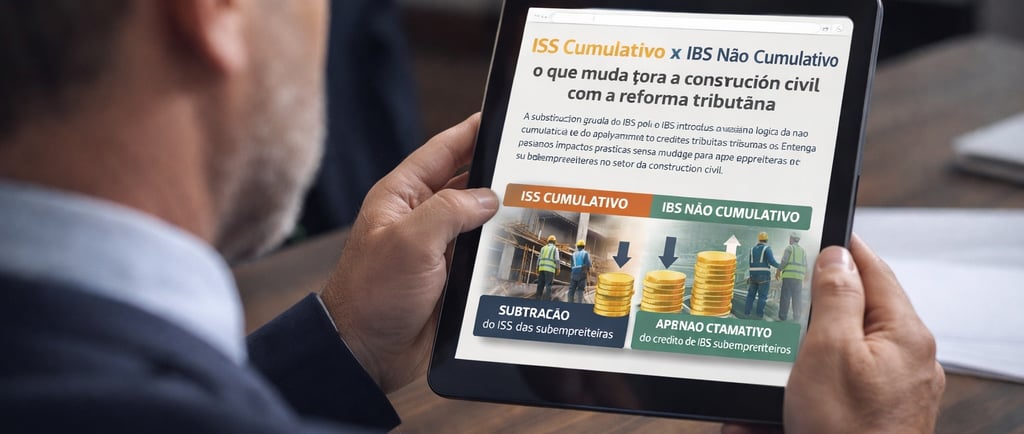

ISS Cumulativo x IBS Não Cumulativo: O que muda para a construção civil com a reforma tributária

A substituição gradual do ISS pelo IBS introduz a lógica da não cumulatividade e do aproveitamento de créditos tributários. Entenda os impactos práticos dessa mudança para empreiteiras e subempreiteiras no setor da construção civil.

Gilberto Alvares

3/10/20262 min read

A Constituição Federal de 1988 determinou que o IPI e o ICMS são “não cumulativos”, entretanto, quanto ao ISS, o legislador nada disciplinou.

Como o ISS é um tributo indireto, porém cumulativo, somente para fins didáticos e ilustrativos, vamos abordar uma exceção em que se permite a “compensação” do tributo pago anteriormente.

É o caso envolvendo as empreiteiras de construção civil e suas subempreiteiras, sendo que a “compensação” é tratada como redução da base de cálculo.

De acordo com o artigo 9º, § 2º, “ b” do Decreto-lei 406/1968, o prestador dos serviços de construção civil pode deduzir da base de cálculo do ISS por ele devido, os valores pagos pelas subempreiteiras contratadas para a realização da obra.

Como o ISS da construção civil é devido no local da obra e é cumulativo, a compensação tributária se deu pela redução da base de cálculo do empreiteiro, quando a subcontratação também for tributada.

Caso o ISS fosse um tributo não cumulativo, as empreiteiras teriam o ISS das subempreitadas “creditados”,compensando com seus débitos, sendo que de ordem prática e financeira, o resultado seria o mesmo.

Com a e ntrada em vigor do IBS, o cenário tributário para a construção civil passará por mudanças significativas, especialmente durante a fase de transição, onde dois conceitos fiscais distintos serão aplicados simultaneamente sobre a mesma operação:

• Lógica do ISS: Continua a redução da base de cálculo em relação ao imposto pago pelas subempreiteiras.

• Lógica do IBS: Aplica-se a não cumulatividade plena, permitindo o crédito do IBS destacado pelos subempreiteiros para compensar os débitos do próprio contribuinte.

Portanto, a transição para o IBS introduz a sistemática de créditos tributários, enquanto o regime do ISS permanece fundamentado na dedução da base de cálculo para eliminar os efeitos da cumulatividade.

Alvares Fortin Consultores estão preparados para analisar cada caso de forma personalizada, identificando oportunidades e estruturando soluções seguras para o seu negócio.